标题:成都管理咨询|华为利润中心为什么这么拧巴?

编辑:众智云慧管理咨询 CRC 行研中心

作者:高绩效HR

日期:2022 年 6 月 27 日

关键词:战略、规划、业绩、企业管理、华为、标杆、利润中心

正文:

现在很多规模型企业开始学习建设利润中心,说到利润中心,华为是标杆,然而,深入了解后,大家会发现华为家的利润中心,跟一般的利润中心长得很不一样,特别拧巴,很不好学。

一、华为利润中心拧巴在哪里?

利润中心主要分为自然利润中心和人为利润中心两类。自然利润中心是子公司、独立建制的事业部等,它们天然拥有完整的产销功能,可以实现真正的利润。人为利润中心则是产销分离,但可以按照内部结算实现虚拟利润的部门,例如一个生产货物的工厂,按照内部结算价卖给销售部门,名义上也能实现一个虚拟利润。 一般的公司,主要是自然利润中心,而华为,全是人为利润中心。华为的利润中心主要分两类:产品线和区域。它们都没有完整的产销功能,产品线承载IPD流程,负责统筹市场、研发、供应链等部门,创造出有竞争力的产品,并提供给区域进行销售。区域承载MTL、LTC和ITR三大流程,负责向客户提供销售和服务,最终实现利润。它们加起来才实现了真正的利润,划断来看,各自实现了利润的一部分。因此,都是人为利润中心。 相应地,利润口径都需要特别定义,以对应各自真实的价值创造。华为采取了贡献毛利这个口径,黄卫伟介绍说:“例如一条产品线,在销售毛利的基础上,扣除产品线的研发费用,扣除产品线的marketing费用,扣除产品线的管理费用之后,形成对公司毛利的净贡献,这个我们给它起了个名字叫贡献毛利。贡献毛利在西方的管理会计系统里没这个概念,但是我和IBM顾问交流的时候,我把它翻译成英文contribution margin,他们对contribution margin的理解就是gross margin,就是财务上的销售毛利。 产品线属于横向,拉通研发、营销和供应链,提供端到端的产品和解决方案;区域属于纵向,面向客户实现销售和交付服务。它们纵横交织在一起,你中有我,我中有你。从组织上看,是一种矩阵形态,它们相互牵制,相互平衡。任正非称之为拧麻花。每个代表处都有产品线派出的产品解决方案副总裁。产品行销人员是分产品设立的,实线汇报给代表处的代表,虚线汇报给产品线。表面上看,这会形成巨大的内耗,实际上,这两种力量相爱相杀,反而让组织越拧越紧,效能越来越高。 而一般公司,利润中心都是相对独立的,例如事业部,或者销售公司。它们泾渭分明,各成一体,绝不会像华为这样交织在一起。真要交织在一起,它们反而玩不转了,绝大部分企业无法驾驭矩阵式组织,它们的销售和产品研发会经常打架,研发会说,我做的产品很牛,都是销售无能,卖不动,也卖不上价;销售会说,研发无能,产品做得烂,客户要的功能都做不出来,怎么卖?老板协调矛盾会很头痛,干脆就把它们打包在一起成为事业部,让事业部老大头痛去,但是问题没有得到根本解决。如果实现矩阵管理,产品线在区域实现的销售,既是你的,也是我的,各自功劳簿上都会添上同样一笔,利益是完全一致的。华为公司在打重点产品、重点合同时,研发总裁会飞过去直接打,更有利于提高打单的成功率。 需要按照责任会计的权责发生制原则,为利润中心建立权责对等、界限清晰、公正合理的预算、核算和结算规则。华为的预算已经精细到了项目层面,前方项目经理手中有钱,心中不慌,才好呼唤炮火,调动后方平台的资源。后方平台只有为前方提供了炮火,提供了支援,才能从前方那里获得收入。这样就把前后方变成了内部甲乙方的关系,指挥干活、资源调配都会顺畅很多。很多公司搞利润中心,但是预算做不细,无法分解落到项目层面,项目负责人手里没钱,就指挥不动后方那帮大爷,干得十分憋屈。核算方面,需要以“谁受益、谁付费”为原则。你项目呼唤了炮火,就要为炮火付费,计入到你的项目成本里。炮火都事先定好价,比如后方一个专家是3万/天,一个高级顾问是2万/天,项目在使用后方人力时,就要主动算账,看用谁比较划算。用一天,就要付一天的钱。而后方,为了能从前线那里挣到收入,就会非常注重自家专家的培养,不仅要活好,还要态度好,这样的专家才有人点,才能给自家部门挣来钱。这样一来,前后方的关系就理得顺顺的,后方舒舒服服当大爷的时代一去不复返了,只有放下身段,把前方伺候舒服了才好挣银子。所以你在华为会看到,后方专家们都背着一个奇怪的指标“上钟率”,啊呸呸,是项目工时率,专家就像技师(对,就是你理解的那种技师),争着去项目上钟,上钟越多,绩效越好,要是老不上钟,哼,就等着淘汰吧!结算方面,要用成本计价,成本计价的前提是把成本算清楚。内部结算不允许加价,只允许用成本。如果要加价的话,需要大家一起谈加多少,如果是成本,则需要算出成本是多少。 则是建立从经营计划到经营分析,到结果评价的闭环规则。经营计划的起点是BP,每年战略规划制定后,各利润中心就要落实为相应的BP。BP的目标很多公司定不准,要么冒进要么保守,上下拼命拉锯,搞得面红耳赤。而华为则是把LTC流程拿出来,一个项目一个项目地分析,一个客户一个客户地预测,这样制订的目标就比较准确,而且很具体很落地。目标转化为KPI时,华为细分为“多打粮食”、“增加土地肥力”两类,做到长短兼顾。 经营分析更是华为的一绝,华为建立了直面问题、深挖根因的经营分析方法论,制订了各类经营的基线,时时刻刻、方方面面可以把你的绩效和基线进行对比,然后深挖你的问题,你别想有一刻懈怠,真是煎熬啊! 华为清晰地划分了利润中心的界面、匹配了相应的权责。前面已经说到,前后方转换成了内部甲乙方的关系,那么相应的权责就要据此调整。任正非提出,要把指挥所建在听得见炮火的地方,将指挥权前移,后方手放开,前方才能放开手。不像一般公司制订权责清单,华为的权责是嵌套进流程里的,根据岗位承担的流程角色,而配置相应的权力,这使得授权更加敏捷,也更加匹配。 拿经营分析来说,一般公司可能就是对对数字、找找原因、表表态度,老板在上面虽然讲得声色俱厉,可是雷声大雨点小,落不到具体实处;利润中心负责人在下面要么拍胸脯做戏十足,要么怨天尤人净找借口,最后业绩还是上不去。在华为,这种情况不会出现。首先,经营分析不让你脱一层皮不罢休,运营会直击灵魂,专找主观原因,别想找客观原因当挡箭牌,层层深挖直到挖出你心底里那个“小”来。其次,运营有各种基线,和基线比,你达不到就会下课。再次,和其他人比,各种平均数据拉出来,是好是坏一目了然,没有辩解的余地。可以看到,运营已经到了变态高压的地步。 虽说压力大,但是只要钱给够,压力也就不是事儿,怕就怕,又想马儿好,又想马儿不吃草。华为在分钱这块是足够慷慨的,对利润中心采取了“获取分享制”:奖金包与中心的利润挂钩,利润多,就分得多。华为采取双挂制,与利润和当年贡献毛利两个指标进行挂钩,二者设置权重(例如30%和70%,按照利润中心战略重心动态牵引),纠缠在一起。为什么要双挂呢?因为战略重心是动态变化的,时而强调多打粮食,时而强调增加土地肥力,净利润和毛利权重就经常变化。

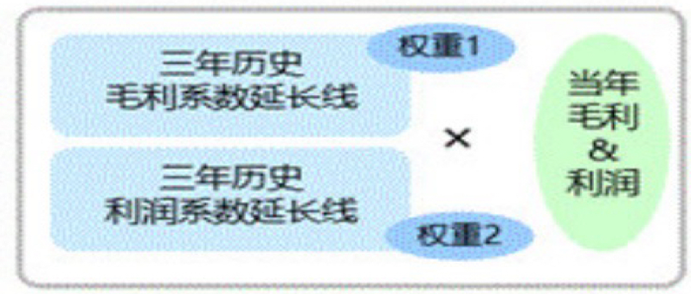

挂钩系数则按照三年历史延长线来自动计算,避免人为调整造成员工不信任。很多公司年初定了一个系数,到年底一看利润完成得比较好,奖金会发很多,老板就起了心思想把系数调低,还找出N多理由:市场好,其他部门出力大等。员工眼巴巴地以为可以过一个肥年,没想到老板说话不算话,不由得寒了心。 利润是个很好的指挥棒,引导员工都朝着这个方向去奋斗。就像前面给员工画了一块大饼,员工有奔头就会拼命干,并且这种设计还有提升人效的奇效。在大饼明确的情况下,员工会希望分饼的人少点,以便自己多分一点。他会倾向于自己多干一些,而排斥增加人,因为人多了,自己就分得少了。并且,团队还会自发地排斥能力不行的员工,因为他不仅妨碍做大蛋糕,还要分蛋糕,团队成员就会心生不平。这种机制作用下,团队成员会越来越精英,人效会越来越高。而一般公司呢,发奖金按人头,只有个人奖金,没有团队奖金包,也不和团队业绩挂钩,就会造成团队负责人拼命加人,反正成本不用自己出,团队成员对加人也无动于衷,因为不影响自己的奖金,人多了,自己还可以浑水摸鱼,因此人效越来越低。

二、为何利润中心要拧巴?

探讨这个问题前,我们先思考:只有一类利润中心行不行? 比如很多公司就一种利润中心,要么是按产品划分的事业部,要么是区域(其实也是事业部),彼此间切得清清楚楚,泾渭分明。它们像诸侯,各镇一方。这种利润中心有它的好处,也有它的弊端。我们以华为为例来阐述。2011-2013,华为按照BCG设计的方案,进行了半事业部的运作,从原来的矩阵组织降级到了事业部组织,将研发打散,归入各BG,结果问题百出: - 第一,是核心业务的边界越来越模糊。所有的业务BG和SBG部门都有很强的扩张欲望,都向公司打申请报告,讲故事,要投资,要资源,这就使得公司的资源被大大地分散了,还造成了企业BG的严重亏损。

- 第二是各BG之间的开发资源不能共享,产品的重复开发现象越演越烈。

- 第三是市场的主维度在组织和管理上被削弱,几大业务BG都试图直接进入市场。

任正非一看不对劲,原来矩阵形态下各级组织是拧在一起,深度融合,不分彼此,现在事业部切块了,以为分得更清楚,反而离心离德、各自为战了,所以又赶紧调回到矩阵组织了。 从这个例子,我们可以清楚地看到只有一类利润中心的问题:条块分割,不利粘合。事业部本身是代表扩张的,如果只有扩张,没有相反的力量来约束制衡,就很容易走向无序和混乱。 任正非去参观金字塔,看到了四千年前的麻绳,还拧得很紧,于是悟出了制衡之道。麻花或者说麻绳,形态上就像两股对立的力量相互作用,相反相成。拧麻花时,一个向左用力,一个向右用力,越拧越紧,形成一种既矛盾对立又相互促进的机制。组织纵横交织拧麻花,就会越拧越紧,成为一个密实的整体,产生越来越高的效能。其实,这就是伟人所说的矛盾对立和统一规律,是个哲学命题。古人也说了,一张一弛,文武之道也。阴阳要相互平衡,不可偏废,就是这个道理。 因此,你可以看到,华为设置了两类利润中心,让它们拧在一起,好处就体现出来了。例如,区域组织负责利润和现金流,报目标就比较保守,因为最后要负责。而BG则比较激进,经常高估自己研发的产品的销售额。一个保守一个激进,就会互相斗,两边各自陈述理由,任正非居中裁决,就比较舒服。而一般公司呢,就只有老板和利润中心斗,利润中心目标报的低,老板就要拼命挖;利润中心报的高,老板反而不踏实要踩刹车。也许有的老板会argue:我让财务代替我去PK不行吗?财务和利润中心也是一阴一阳相互制衡的。可是财务能和业务PK业务目标吗?如果财务比业务还知道目标应该定多少,那干脆去做业务好了,这不现实。这和两个利润中心PK同一业务目标,有很大区别。即使财务出面PK目标,本质还是个提线木偶,背后是老板在斗。斗来斗去,老板累啊,远远不像任正非这么舒服,任正非这是发动群众斗群众,组织他们PK,自己只是裁决。这种PK无处不在,在目标执行过程中也处处上演:如果某一区域下的某一条产品线今年业绩不错,产品线负责人想躺平,或者留点业绩保明年,这时他就会受到两条线的同时压榨,上面的产品线不会放任他,要求他继续往前冲,以弥补其他区域的业绩差额。区域也会榨干他最后一点潜力。 这就是利润中心纵横交织的巧妙之处,所以你会看到任正非可以“游手好闲”,而一般老板只能天天玩“宫心计”,头发天天掉。 现在一些领先企业,已经认识到拧巴的好处,比如美的,原来是典型的事业部,研产销都集中在事业部,2018起,方洪波意识到全部集中在事业部是不行的,比如营销方面,事业部各自为战,造成营销费用高企,彼此割裂,而客户的需求越来越综合,客户界面应该统一,从而能用私域流量思维来对客户进行lifetime的经营,因此成立了美的中国区和美的国际,定位为利润中心,来负责客户的经营,这就是一个巨大的转变,美的也会形成纵横交织拧在一起的格局,相信美的会籍此去除掉事业部的很多弊端,增强协同,形成更加整合的一个美的的局面。

(资料来源:网络、众智云慧成都管理咨询CRC 行研中心)

====================================================================

成都管理咨询公司/广州/重庆管理咨询公司,管理创造效益,咨询成就商业!众智云慧助推中国管理咨询行业快速、健康发展!

成都管理咨询/战略规划/十四五规划/人力资源/薪酬考核/绩效管理/股权激励/三项制度/战略/流程制度/企业文化/岗位价值评估/股权设计/成都咨询公司/管理咨询

欢迎浏览 http://www.zzzcloud.cn 成都办公室:028-61894747 客服热线:400-687-6811